保険契約における保険金の支払い条件を規定する契約条項と法律との相関性を追う

契約内容の法的根拠や法改正の動向を探る

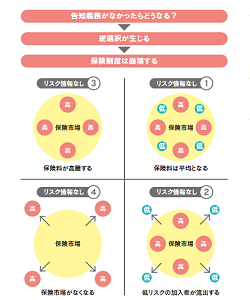

“逆選択”が起こり、保険制度が崩壊する流れ。リスクに関する情報の偏在をなくし、逆選択を防ぐために保険契約者・被保険者に告知義務が課せられる。

保険契約においては、保険契約者が保険会社に申し込み、保険会社がリスクを評価することで契約条件(保険料)が決まります。しかし、契約時にリスクを把握しているのは保険契約者であり、保険会社にはリスクを評価するための情報が不足するという〝情報の非対称性〞が生じ、保険制度の大原則である〝収支相等の原則(保険会社にとっての収入である保険料総額と、支出である保険金総額が等しくなるように保険料を設定すること)〞や、〝給付・反対給付均等の原則(保険契約者が支払う保険料と、保険事故発生確率に支払保険金を乗じた額が等しいこと)〞を満たすことができません。リスクに関する情報が得られなければ、保険会社は保険料を平均値で設定せざるを得なくなるため、リスクの高い人・低い人で損得の差が生じます。そうなると低リスクの人は保険に加入しなくなるため保険料が高くなり、保険料がさらに高騰していけば高リスクの人も保険に入らなくなる〝逆選択〞という現象が起こり、保険制度は崩壊してしまいます。「告知義務」は、そのような情報の偏在を解消する契約上の重要な仕組みであり、その違反に際しては契約の解除という厳しい制裁が科されます。そのような告知義務について、その法的根拠や、近年、イギリスや日本で行われた法改正の動向などについて研究しています。

もうひとつの「地震免責」について、地震国である日本では大地震が起こるたびに火災が生じますが、その際に保険会社は火災保険の保険金を支払いません。これは保険契約上、地震による損害は免責になっていることが理由です。しかし、このことがあまり知られていないため、トラブルがよく生じます。保険約款中に定められた〝地震免責条項〞については、その有効性が学説・判例ともに認められており、地震損害に備えるためには別途、地震保険に加入する必要があります。一般の損害保険でなぜ地震損害が免責であるのか、地震保険の内容はどうなっているのかについても研究を行っています。

PDF形式のファイルをご覧いただくためには、Adobe Acrobat Readerが必要です。

バナーをクリックしてAdobe Acrobat Readerをダウンロードしてください。